Categories : 女性の不動産投資 / 金融機関

不動産投資において銀行融資を受けようとする際、保証協会を検討されたことはありますか?保証協会といえば、借入のハードルを下げることが可能な為、開業時に活用される事例はよくありますよね。不動産投資においては意外にも馴染みが薄い印象がありますが、実は長期の取引関係を築くには良い手段となり得ます。加えて融資元銀行(金融機関)のリスク負担を回避することができるという利点まで付随します。このコラムでは保証協会のシステムや享受できるメリットについてお話ししていきます。

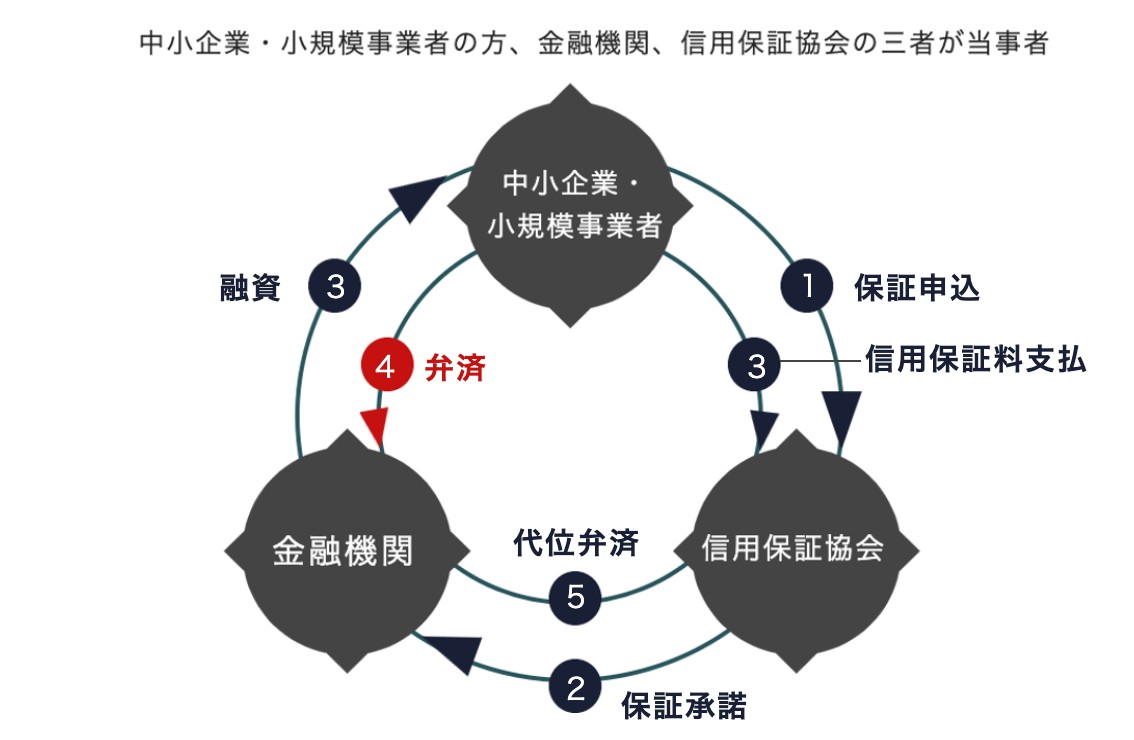

信用保証協会と呼ばれ、信用保証協会法(昭和28年8月10日法律第196号)に基づき、中小企業・小規模事業者の金融円滑化のために設立された公的機関です。全国に51協会存在し、民間銀行の融資に対して「保証人」となり、民間銀行ではカバーできない貸し出しリスクを請け負うことにより、金融円滑化を図るのが大きな役割とされています。実際の業務とすると、銀行と同様に案件の審査を行い、保証料(支払うのは債務者)をもらったうえで民間銀行の融資の保証を行います。要するに債務者の保証人になるわけです。

図を用いると、保証協会のシステムの流れについては以下のようになります。

頻繁に比較対象として持ち上げられる日本政策金融公庫との違いは、保証協会は直接貸主になるのではなく、民間金融機関の保証人という立場である点です。民間金融機関は保証料とは関係なく自分達の金利を受取ることが出来るため、民間金融機関からすると保証協会の制度はローリスク(またはノーリスク)で貸出残高を増やし、金利収入を得られるという非常にありがたい制度であると言えるでしょう。

まず第一に、「保証協会自体は収益不動産取得の融資にとても積極的!」という訳ではありません。中小企業の事業サポートをメインの設立経緯としている分、投資としての収益不動産に充てる借入は資金使途との観点で除外されてしまうこともあります。しかし、やはり融資元銀行のリスク負担(一般的に銀行は「信用コスト」という経費を計上して、融資案件の利幅を計算している)を減らしたうえで、融資取引の実績を作ることが出来るという点で、不動産投資家にとって保証協会利用での取引は一定の価値をもたらしてくれるしょう。最も、良質な資金調達が重要な要素の1つになる不動産投資家にとって新規の金融機関開拓は重要視すべきであり、融資取引という側面においては保証協会をその皮切りに利用するのも今後の取引拡大において優位になります。実際に銀行側も「まずはマル保(保証協会付き融資)から取引をはじめ、次第にプロパーへ」と取引展開を描くケースも多いようです。

上記に加え、不動産投資のメリットと照らし合わせて考えてみましょう。不動産投資といえば、金融機関からの融資を活用することによる「レバレッジ効果」によって、少ない財源で多くの利益を出すことができる投資手法です。当然にも金融機関の融資が基盤となりますが、不動産投資を始めて間も無い頃は融資を引くことが難しいのが実情です。そこで、信用保証協会を利用して保証人になってもらえば、金融機関からの信用が浅くとも融資を引き易くなるのです。(保証付き融資を利用すると融資を受けやすくはなりますが、中小企業の場合はあまり多くを借り入れることはできません。特に設備資金以外の場合は、概ね月商の3倍程度が限度と考えておきましょう。)

あくまで融資元の銀行にとっては保証協会制度は味方となり得ますが、他行から見たら逆効果で捉えられる可能性もあります。決算書に保証料支払いの記載がのることによって、別の銀行から取引態度や金利水準の改定を検討される要因にもなるため注意が必要です。保証協会利用融資は、特定の金融機関のみに集中してしまう事態は避けたほう良いでしょう。

不動産投資家にとっては、利用の方法、時期によっては銀行取引をより強固にしてくれる大きな味方となるでしょう。保証協会の利用は、円滑で活発な経済活動を支えてくれる基盤となる制度です。現在使用している金融機関の融資枠が無くなっていたとしても、信用保証協会の「保証付き融資」であれば融資の可能性があります。将来的に保証協会の利用を検討する可能性がある、そういった場合にも事前から準備することで最善の機会を逃すことなく不動産投資を行えるはずです。注意点や、効果的な利用方法を把握して心構えをしておくことをおすすめします。

不動産投資や資産運用にまつわるホットトピックを配信。会社の最新情報も随時掲載しています。

不動産投資には、現物投資や小口投資、クラウドファンディング等様々な方法があります。それぞれにおいての利点やリスクをまとめ皆様に発信しています。

社会問題の中に含まれる不動産にまつわる話を中心に発信しています。ESGとは?空き家は?税金は?知れば知るほど奥が深い不動産についてのお話です。