Categories : 不動産投資 / 金融不動産

第一回目のコラムで”円安における不動産投資の影響”についてのコラムを投稿してからも、まだまだ止まりそうにないこの世界的なインフレ、それに伴う円安と米国の金利上昇。私たち(20代)世代は初めて経験するこの不協和音に戸惑っています。”住宅ローンは固定金利にして危機に備えよ”そんな記事が目に止まりました。何年もの間最低水準にあった住宅ローンの金利に、そういうものだと慣れてしまっている人も多いのではないでしょうか。しかし、やはりいつまでもデフレが続かないようにローン金利もいつかは上がるのですよね。今回は、米国の金利上昇と国内不動産の相関性をテーマに私たちの見解を説きたいと思います。

コロナの影響に伴い失速した景気の打開策として、多くの国々が大規模な金融緩和を行い今日の猛烈なインフレに繋がっています。影響が顕著に現れている米欧諸国は金融緩和を一気に巻き戻し、利上げにかじを切りました。ポスト・コロナの景気回復、そしてロシアのウクライナ侵攻などの影響による資源価格の高騰を要因としたインフレ(資源価格が高騰すると、モノを生産するコストが上がり、販売される製品価格に転嫁されるため)が2021年の半ば頃から加速し、アメリカの6月のインフレ率は予想を大幅に上回る9.1%を記録しました。

インフレが起こると、多くのお金を使わなければ物が充分に買えなくなり、特に資金調達をしてビジネスをおこなう企業は、充分な資金を確保するために多少高い金利を払ってでも資金調達をするインセンティブが働きます。また、低金利を維持していると通貨流通量が増える為に市場のインフレ傾向を後押ししてしまうことにもなります。これまでより高い金利を提示してもお金を借りたい企業がいることや、通貨流通量を抑制する目的で金融機関が借入金利を引き上げた結果、市場の金利が上がっていくのです。

アメリカでは金利上昇が進む一方、日本の金利上昇は限定的である為に、ここまでアメリカの金利上昇を背景とした円安が進んできました。多くの商品や原料を輸入に頼る日本は、円安による輸入物価の上昇によって国内のインフレが進行する流れになっています。(二国間の為替レートは両国のさまざまな要因により決定されますが、金利動向は重要な決定要因の一つです。)皆さんご存知の通り、不動産は実体を伴う資産への投資、いわゆる「実物資産への投資」の一種です。実物資産は、市中にあるさまざまな商品と同様に、インフレが進めば価格が上昇しやすくなります。すなわち不動産を持っておくと、インフレ局面においては保有資産の価格が上昇するため不動産投資には後押しとなる流れと捉えられます。特に首都圏・大都市圏の物件は賃貸需要、ビジネス需要が安定しているので、不動産の取引も活発におこなわれていることから、インフレを反映して価格が適正に上昇していくと期待されます。不動産需要が旺盛で安定している地域で不動産投資をしている人にとっては、アメリカの金利上昇は追い風要因となるといえるでしょう。

一方で、今後アメリカの金利上昇が日本にも波及した場合には、特に不動産投資をローンを活用しておこなう場合には逆風要因となります。日本銀行は国内の経済成長を加速させるべく、ゼロ金利政策をおこない、日本の金利を低く抑えてきました。ですが、アメリカなど多くの国はインフレを背景に金融引き締めに軌道修正をおこなっているなか、日本でも近い将来に金融政策が修正される可能性はゼロではありません。投資家が資金調達に活用するローン金利の水準は、金利動向の影響を大きく受けるからです。仮に日本の金利上昇が本格化した場合には、長期のローン金利はさらに顕著に上昇すると考えられます。これから新規に不動産を購入しようとする人にとって、ローン金利の上昇は、借り入れコストの上昇による不動産投資における収支の圧迫や借入可能額の縮小の原因になり得ます。

アメリカ国内では住宅ローンやクレジットカードのローン、学生ローンなど、様々な借金にかかるコストが上がっています。人気の30年固定金利住宅ローンの金利は既に、2008年以来最も高い6%近くにまで上昇しました。アメリカで中央値の価格の住宅を買おうとする人にとって、毎月の返済額はおそらく年初から600ドル(約8万円)程上がっているとされています。

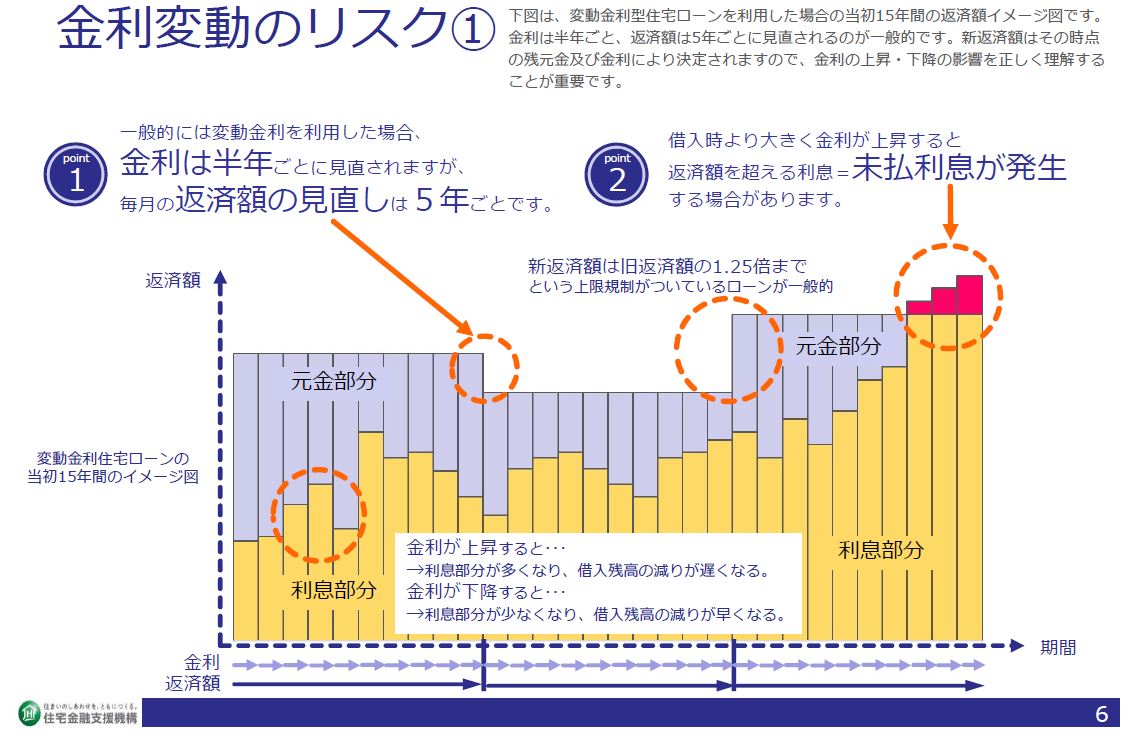

気になる日本住宅ローンの借入金利の推移ですが、2022年現在も金利は変化していないことから、すぐに上昇推移へ転じるリスクは低いと考えられます。すでにフラット35の長期固定のローン金利は少しずつ上昇してきていますが、コロナ禍による経済の鈍化・下落の恐れから現在の低金利を維持する政府の動きを見ると、2024年までは現在の金利を維持するのではないかと予測しています。ただ、現在の住宅ローン金利は下げ止まりと言われており、各銀行も金利競争に追いつこうと値下げをしている分、今の金利をより長期間維持しようとするとほころびが出る可能性が高いです。2024年以降は変動金利が上昇推移に転じていく方向性が強いと考えます。

加えて、固定金利のほうが変動金利より先に利上げに踏み切り、今後の住宅購入にあたっては変動金利が比較的優位なのでは、というのが私たちの見解です。変動金利は長い視点で見る手もリーマンショック以降かなりの低金利で推移しており、急激な景気回復のきっかけもない中で変動金利が跳ね上がる可能性は低いと感じるからです。10年以内に変動金利が上昇するリスクはあるものの、固定金利を追い越すほどの金利上昇が起こるとは考えにくいのではないでしょうか。今後、利上げに対して取り組める対策は、無理のない範囲で住宅ローンを組み、万が一利率が上がった際に繰上げ返済などの対策が講じれるように現預金を用意しておく事が重要だと思います。以下の表も是非、参考にしてください。

不動産投資や資産運用にまつわるホットトピックを配信。会社の最新情報も随時掲載しています。

不動産投資には、現物投資や小口投資、クラウドファンディング等様々な方法があります。それぞれにおいての利点やリスクをまとめ皆様に発信しています。

社会問題の中に含まれる不動産にまつわる話を中心に発信しています。ESGとは?空き家は?税金は?知れば知るほど奥が深い不動産についてのお話です。